Facture électronique : les sanctions possibles

Au-delà d’une démarche administrative, la facture électronique est une obligation légale. La non-inscription à la plateforme agréée ou le non-respect des normes qui découlent de cette réforme peuvent entraîner différentes sanctions.

Les exigences de la facturation électronique

Contexte

La réforme de la facturation électronique arrive vite et imposera à toutes les entreprises de changer ses processus sur l’envoi, la réception et l’émission de ses factures.

Cette réforme tend à :

Lutter contre la fraude à la TVA

Suivre en temps réel les activités d’une entreprise

Simplifier la déclaration de TVA

Gagner en productivité grâce à la dématérialisation

Les obligations à respecter

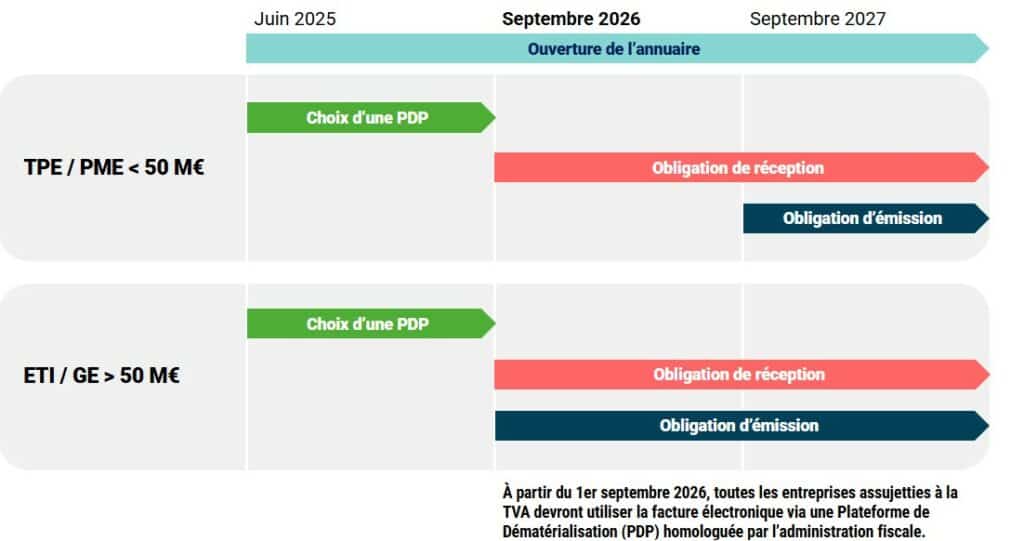

Après plusieurs reports de la réforme, c’est officiel, la réforme est prévue pour 2026 et n’évoluera plus vers une prochaine date.

Afin d’être conforme, plusieurs points seront à intégrer obligatoirement dans votre stratégie d’entreprise, dont le choix d’une plateforme agréée et passer par celle-ci pour l’envoi et la réception de vos factures. En considérant (voir ci-dessous) les délais accordés en fonction de la taille de votre entreprise.

Sage X3 propose d’ailleurs une plateforme agréée, sans surcoût.

Les sanctions

La réforme de la facturation électronique impose de transmettre ses factures par le biais d’une Plateforme agréée (PA) par l’État, en respectant un format structuré. Le Code Général des impôts prévoit en cas de manquement à l’obligation d’émission de factures électroniques (e-invoicing) et de transmission des données (e-reporting) des sanctions précises, dont :

15 €/facture non transmise par l’assujetti

- Non-respect de l’obligation en matière d’émission de facture

- Plafond annuel de 15 000 €

250 € / absence de transmission par l’assujetti

- Des données de transactions et des paiements (e-reporting et statuts)

- Plafond annuel de 15 000 €

Sanctions en réflexion pour défaut de choix d’une plateforme agréée de réception

- 500 € dès le 1er septembre

- 1 000 € / 3 mois si absence de régularisation